L’Agenzia delle Entrate, con la circolare n. 9 del 23 luglio 2021, ha fornito chiarimenti relativi alle modalità di applicazione del credito d’imposta per l’acquisto di beni strumentali così come recentemente modificato dalla Legge di Bilancio 2021.

I principali dubbi interpretativi riguardano i seguenti argomenti:

- la possibilità di utilizzo del credito d’imposta oltre il terzo anno

- l’utilizzo di unica quota del credito d’imposta per gli investimenti in beni strumentali materiali non 4.0

- investimenti avviati prima del 16 novembre 2020

- Regolarità contributiva

Per quanto riguarda il primo punto, l’Agenzia delle Entrate spiega che la ripartizione in quote annuali risponde alla necessità, soprattutto di ordine finanziario, di porre un limite annuo all’utilizzo del credito d’imposta – nella misura di un terzo dell’importo maturato – e non già di fissare un obbligo di utilizzo dell’intera quota annuale ivi stabilita o un limite temporale alla sua fruizione. Pertanto, nel caso in cui la quota annuale – o parte di essa – non sia utilizzata, l’ammontare residuo potrà essere riportato in avanti nelle dichiarazioni dei periodi di imposta successivi senza alcun limite temporale ed essere utilizzato già dall’anno successivo, secondo le ordinarie modalità di utilizzo del credito, andando così a sommarsi alla quota fruibile a partire dal medesimo anno. Questo anche oltre il limite del terzo anno.

Sull’utilizzo di un’unica quota del credito d’imposta per gli investimenti in beni strumentali materiali non 4.0, la circolare chiarisce che la soluzione unica rappresenta una mera facoltà, pertanto il contribuente potrà sempre scontare il credito in tre quote annuali di pari importo. È il caso di sottolineare che il riporto in avanti senza soluzione di continuità prescinde dalla fruibilità temporale del credito d’imposta.

In merito al terzo punto, l’Agenzia ha finalmente definito la regola per identificare la normativa da applicare agli investimenti realizzati a cavallo del 16 novembre 2020. Per gli investimenti per i quali si sia proceduto all’ordine vincolante e sia stato pagato un acconto almeno del 20% (c.d. “prenotazione”) del valore dell’investimento prima del 16 novembre 2020, rimane valida la precedente disciplina (legge di bilancio 2020 articolo 1 commi 184-197). Diversamente è possibile usufruire dell’agevolazione prevista dalla Legge di Bilancio 2021.

Con riferimento alla regolarità contributiva, il contribuente è legittimato alla fruizione del credito d’imposta qualora, alla data di utilizzo in compensazione, abbia correttamente adempiuto agli obblighi di versamento dei contributi previdenziali e assistenziali a favore dei lavoratori. Al riguardo, si ritiene che la disponibilità del Documento Unico di Regolarità Contributiva (DURC) in corso di validità al momento della fruizione del credito d’imposta costituisca prova del corretto adempimento degli obblighi contributivi e previdenziali richiesti dalla norma. In proposito, si precisa che è necessario che il predetto documento risulti in corso di validità all’atto di ciascun utilizzo in compensazione e ciò tanto nel caso in cui il contribuente abbia provveduto a richiederlo (e l’abbia ottenuto), tanto nel caso in cui, pur non avendolo richiesto, l’avrebbe ottenuto perché in regola con gli obblighi contributivi. Diversamente, il DURC “irregolare” (richiesto e non rilasciato oppure non ottenibile laddove fosse stato richiesto) preclude la fruizione del credito d’imposta spettante. Nel caso in cui il credito sia stato comunque utilizzato, in tutto o in parte, in compensazione, tale utilizzo dovrà ritenersi indebito, atteso che, come sopra specificato, la regolarità contributiva costituisce una condizione necessaria ai fini della legittima fruizione del credito d’imposta maturato.

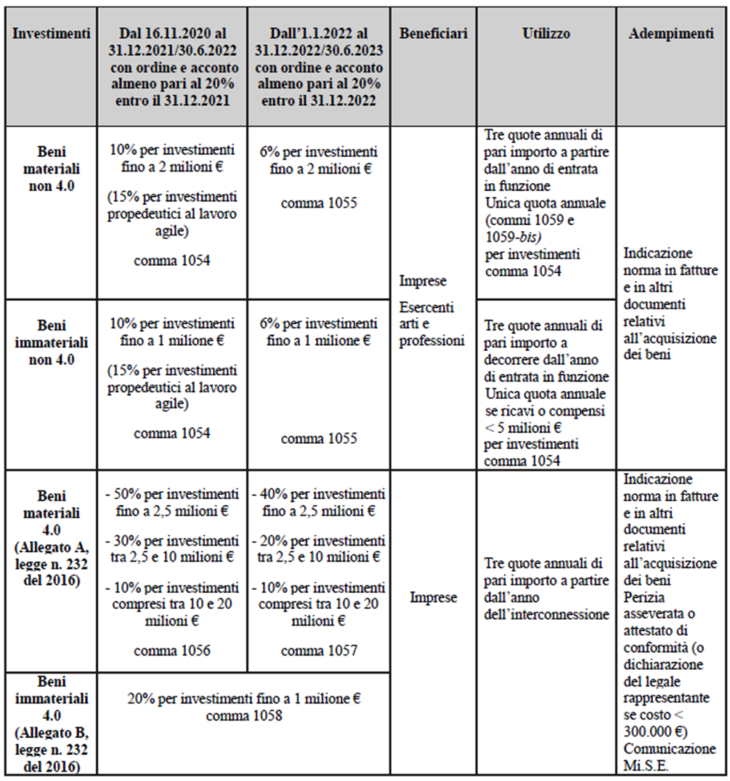

Di seguito, si ritiene opportuno riepilogare schematicamente l’attuale disciplina agevolativa

INFORMAZIONE E CONTATTI

CNA Credito Mediazione Creditizia: 0541 760292 / 0541 760281 – credito@cnarimini.it

Richiedi informazioni verrai contattato nel piu’ breve tempo possibile